TÜRKİYE DOĞAL GAZ PİYASASI: GEÇMİŞ 25 YIL, GELECEK 25 YIL

Yazar :

Okan YARDIMCI

Yayım Yeri :

Yardımcı, O., Türkiye Doğal Gaz Piyasası: Geçmiş 25 Yıl, Gelecek 25 Yıl, Ekonomi Bilimleri Dergisi, ISSN 1309-8020, Sayı : 2, Cilt : 3, Sayfa : 157-166, 2011.

ÖZET

Önümüzdeki yıllarda hem dünya genelinde hem de Türkiye’de doğal gazın tüketiminin ve ona bağlı olarak öneminin hızla artması beklenmektedir. Enerji arz kaynaklarının çeşitlendirilmesi amacıyla bundan 25 yıl önce S.S.C.B. ile imzalanan anlaşma ile Türkiye ilk kez doğal gaz ithalatına başlamıştır. Aradan geçen 25 yıl sonrasında Türkiye’nin yıllık doğal gaz tüketimi 40 milyar metreküp seviyelerine yaklaşmış, kısacası doğal gaz, Türkiye enerji piyasasının en önemli birincil enerji kaynağı haline gelmiştir. Günümüzde doğal gaz ithalatının Türkiye ekonomisine maliyeti oldukça yüksek seviyelerdedir. Geçmiş 25 yılın toplam doğal gaz faturasının 90-150 milyar dolar seviyelerinde olduğu, gelecek 25 yılın toplam faturasının ise 1 trilyon dolar seviyelerine ulaşabileceği düşünülmektedir. Bu rakamlar, konunun Türkiye ekonomisi açısından önemini göstermekte olup; Türkiye doğal gaz piyasasına yönelik kapsamlı çalışmaların zaruretini de ortaya koymaktadır. Geçmiş 25 yıllık süreçte elde edilen tecrübeler, Türkiye doğal gaz piyasasına yönelik, gelecek 25 yıla ilişkin beklentilerin ve önerilerin oluşmasına büyük katkı sağlamaktadır.

SUMMARY

In the next years, both in Turkey Turkey Turkey Turkey Turkey Turkey Turkey

Önümüzdeki yıllarda hem dünya genelinde hem de Türkiye’de doğal gazın tüketiminin ve ona bağlı olarak öneminin hızla artması beklenmektedir. Enerji arz kaynaklarının çeşitlendirilmesi amacıyla bundan 25 yıl önce S.S.C.B. ile imzalanan anlaşma ile Türkiye ilk kez doğal gaz ithalatına başlamıştır. Aradan geçen 25 yıl sonrasında Türkiye’nin yıllık doğal gaz tüketimi 40 milyar metreküp seviyelerine yaklaşmış, kısacası doğal gaz, Türkiye enerji piyasasının en önemli birincil enerji kaynağı haline gelmiştir. Günümüzde doğal gaz ithalatının Türkiye ekonomisine maliyeti oldukça yüksek seviyelerdedir. Geçmiş 25 yılın toplam doğal gaz faturasının 90-150 milyar dolar seviyelerinde olduğu, gelecek 25 yılın toplam faturasının ise 1 trilyon dolar seviyelerine ulaşabileceği düşünülmektedir. Bu rakamlar, konunun Türkiye ekonomisi açısından önemini göstermekte olup; Türkiye doğal gaz piyasasına yönelik kapsamlı çalışmaların zaruretini de ortaya koymaktadır. Geçmiş 25 yıllık süreçte elde edilen tecrübeler, Türkiye doğal gaz piyasasına yönelik, gelecek 25 yıla ilişkin beklentilerin ve önerilerin oluşmasına büyük katkı sağlamaktadır.

SUMMARY

In the next years, both in

TÜRKİYE DOĞAL GAZ PİYASASI: GEÇMİŞ 25 YIL, GELECEK 25 YIL

1. GİRİŞ

Ana bileşenleri, tıpkı petrol gibi, karbon ve hidrojen olan; yeraltında serbest veya petrol le birlikte bulunabilen, havadan hafif ancak günümüzde değeri ve stratejik önemi oldukça ağır olan madde; doğal gaz. Doğal gazın önümüzdeki yıllarda tüketiminin ve ona bağlı olarak öneminin daha da artması beklenmektedir. International Energy Agency (IEA)’nın gelecek 25 yıl için yapmış olduğu birincil enerji kaynakları tüketim oranı tahminlerinde, doğal gaz tüketiminin, kömür ve petrol tüketimine yaklaşmakta olduğu görülmektedir (Şekil-1). Dünya toplam sera gazı emisyonlarının her geçen yıl artması, ilginin doğal gaza yönlenmesini ve doğal gaz teknolojisinin gelişmesini sağlayan en önemli unsurlardandır. Doğal gaz kaynaklarının da bu ilgiye karşılık verdiğini söylemek yanlış olmayacaktır. Günümüzde sıkça kullanılan “60 yıllık doğal gaz ömrü” kavramı konvansiyonel doğal gaz kaynaklarına yönelik olup, yer altından çıkarılması için gelişmiş bir takım sondaj tekniklerine ihtiyaç duyulan; konvansiyonel olmayan doğal gaz kaynakları gelecek dönem enerji arenasında yerlerini almaya başlamışlarıdır. Kaynak: IEA, 2010:84.

Kaynak: IEA, 2010:84.

Doğal gaz, gaz formunda boru hatları vasıtasıyla taşınabileceği gibi; sıvılaştırma tesisleri, özel LNG (liquified natural gas, sıvılaştırılmış doğal gaz) tankerleri, sıvılaştırılmış gaz deposu ve gazlaştırma tesislerinden oluşan bir zincir vasıtasıyla LNG olarak da ticarete konu olabilmektedir. LNG ticaretinin hızla gelişmesi doğal gazın arz ve talep güvenliğine önemi katkılar sağlarken, sıvılaştırma ve gazlaştırma tesislerine gerekli yatırımları yapan her ülkeyi jeopolitik açıdan önemli bir konuma sokabilmektedir. 2010 yılında toplam uluslararası doğal gaz ticaretinin %30’u LNG vasıtasıyla gerçekleştirilmiştir (BP, 2011). Önümüzdeki 5 yıllık süreçte 14 sıvılaştırma ve 27 gazlaştırma tesisinin daha faaliyete başlaması planlanmakta (IGU, 2011:39) ve ticaret oranının %40’lar seviyesine çıkması beklenmektedir (IEA, 2010:195).

Doğal gazı enerji tüketiminde liderliğe doğru götüren önemli etkenlerden biri de özellikle 2003 yılından sonra oluşan fiyat avantajıdır. Anlık piyasalar üzerinde yapılan analizler enerji kaynakları arasında liderliği ele geçirme aşamasında doğal gaz fiyatlarının petrol fiyatlarına oranla oldukça avantajlı olduğunu ortaya koymaktadır (Yardımcı, 2010). Petrol döneminden doğal gaz dönemine geçilen bu yıllarda, enerji dönüşüm süreçlerinde yaşanan fiyat avantajının görülmesi beklenen bir gelişmedir, ancak bu avantajın ilerleyen yıllarda devam edip etmeyeceği tartışılması gereken bir diğer önemli husustur.

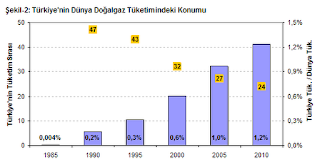

Dünya’da doğal gaza yönelik bu gelişmeler yaşanırken, doğal gazın Türkiye için önemi de hızla artmaktadır. 1990’larda bütün Dünya’da tüketilen toplam doğal gazın sadece %0,2’si Türkiye’de tüketilirken, bu oranın 2010 yılında %1,2’ye yükseldiği görülmektedir. Bugün Türkiye en fazla doğal gaz tüketen 24 üncü ülke konumundadır (Şekil-2).  Tüketim verileri (BP, 2011) derlenerek oluşturulmuştur.

Tüketim verileri (BP, 2011) derlenerek oluşturulmuştur.

Tüketmiş olduğu doğal gazı büyük oranda ithal eden Türkiye’nin sadece 2010 yılı doğal gaz faturası ise 14 milyar dolar seviyelerindedir. Peki önümüzdeki yıllarda Türkiye’yi neler beklemektedir? Bu soruya geçmeden önce Türkiye doğal gaz piyasasının tarihçesine değinmek faydalı olacaktır.

1. TÜRKİYE DOĞAL GAZ PİYASASI

1.1. Türkiye Doğal Gaz Piyasasının Tarihçesi

Türkiye’de ilk doğal gaz 1970 yılında Kırklareli’nde tespit edilmiş, 6 yıl sonra, bugün Set Çimento Sanayi ve Ticaret Anonim Şirketi adı altında faaliyet gösteren Pınarhisar Çimento Fabrikası’nda kullanılmıştır. 1974 yılında, ilerleyen yıllarda Türkiye doğal gaz piyasasında çok önemli roller üstlenecek olan Boru Hatları ile Petrol Taşıma Anonim Şirketi (BOTAŞ), Türkiye Petrolleri Anonim Ortaklığı (TPAO) tarafından kurulmuştur. 1975 yılında Mardin Çamurlu sahasında bulunan doğal gaz ise 1982 yılında Mardin Çimento Fabrikası’na verilmiştir. Doğal gaz kullanılarak elektrik üretimi ilk kez Hamitabat Doğal Gaz Çevrim Santralinde 1985 yılında yerli kaynaklarımızla gerçekleştirilmiştir. Türkiye’nin doğal gaz ile tanışma sürecini bu gelişmelerle özetlemek mümkündür. 1986 yılına kadar olan tüketimin tamamı, toplam 750 milyon metreküp (PİGM, 2011) seviyelerinde gerçekleşen yurt içi üretim ile karşılanmıştır.

Türkiye’nin ciddi anlamda doğal gaz tüketimi, 1986 yılından sonra birbiri ardına yapılan doğal gaz alım-satım anlaşmaları ile gerçekleşmiştir. Bu dönemde Türkiye doğal gaz piyasasında yaşanan önemli bir gelişme ise piyasa yaklaşımına yönelik genel politika değişikliğidir. Bu nedenle Türkiye doğal gaz piyasasının 25 yıllık serüvenini, 2001 öncesi ve 2001 sonrası olmak üzere 2 ayrı dönemde incelemek yerinde olacaktır.

2.1.1. 1986-2001 Dönemi

1984 yılında Türkiye ve S.S.C.B. arasında imzalanan doğal gaz sevikayatı anlaşmasının ardından, 1986 yılında iki ülkenin yetkili kuruluşları doğal gaz alım-satım anlaşmasını imzalamışlardır. 25 yıl süreli ve plato değeri 6 milyar metreküp olan bu anlaşma ile doğal gazın sanayi ve şehir şebekelerinde yaygın kullanımı çalışmaları da başlamıştır. Doğal gaz, şehiriçi evsel ve ticari olarak ilk kez 1988’de Ankara’da kullanılmıştır. Hamitabat Doğal Gaz Çevrim Santralinde üretilen elektrik miktarı hızla artarken, 1989 yılında Ambarlı Doğal Gaz Çevrim Santralinde de doğal gaz kullanılarak elektrik üretimi başlamıştır. S.S.C.B. ile imzalanan doğal gaz sevkiyatı anlaşmasını kaynak çeşitlemesi amacıyla Cezayir ve Nijerya ile yapılan LNG anlaşmaları ve çevre ülkelerle birbiri ardına yapılan boru gazı anlaşmaları takip etmiştir. Doğal gaz pazarı, 1992 yılında İstanbul, Bursa, Eskişehir, İzmit’i de içine alarak genişlemiştir. 1995 yılında ise BOTAŞ, TPAO’nun bağlı ortaklığı statüsünden çıkarılarak yeni bir Kamu İktisadi Teşekkülü olarak yapılandırılmıştır.

Bu yıllarda geçerli olan mevzuat çerçevesinde doğal gaz piyasasında faaliyetlerin büyük oranda dikey bütünleşik yapı içerisinde kamu eliyle yürütüldüğü görülmektedir. Doğal Gazın Kullanımı Hakkındaki 350 sayılı Kanun Hükmünde Kararname (KHK)’nin yerine ihdas edilen 02 Ocak 1990 tarih ve 397 sayılı sayılı KHK çerçevesinde, ithal edilen doğal gaz ile BOTAŞ tarafından satın alınan yerli doğal gazın satışı, satış fiyatının tespiti ve ülke içinde iletiminin yetkisi BOTAŞ’a aittir. Şehirlerde doğal gaz dağıtımı ve satışı ise Bakanlar Kurulu iznine tabi olarak BOTAŞ veya bu amaçla kurulmuş sermaye şirketleri tarafından yapılmaktadır. BOTAŞ’ın doğal gaz ile ilgili kurulan şirketlere ortak olma hakkı vardır. Yılda 1 milyon metreküpten fazla doğal gaz kullanan sanayi kuruluşlarına ve organize sanayi bölgelerine doğal gaz satış yetkisi de BOTAŞ’a aittir. Bu dönemde sadece üretim alanında özel sektör faaliyetleri devam etmekte olup, diğer alanlar rekabete açık değildir.

2.1.2. 2001-2011 dönemi

1980’li yılların başından itibaren dünya piyasalarında gelişen serbestleşme eğilimi neticesinde tekelci piyasaların rekabete açılması süreci başlamış ve zamanla hız kazanmıştır. Enerji piyasalarında da, tekel firmalardan kaynaklanan toplumsal refah kayıplarını azaltmak ve etkin bir rekabet tesis etmek amacıyla başlangıçta Anglo Sakson ülkelerinde ve akabinde Batı Avrupa ülkelerinde gerekli yasal ve idari düzenlemelere gidilmiştir. Bu kapsamda oluşturulan piyasa/pazar paylaşım esasları çerçevesinde Doğal Gaz Piyasası Kanunu (Kanun) 2 Mayıs 2001 tarihinde yasalaşmıştır. Kanun’un amacı doğal gazın; kaliteli, sürekli, ucuz, rekabete dayalı esaslar çerçevesinde ve çevreye zarar vermeyecek şekilde tüketicilerin kullanımına sunulması için doğal gaz piyasasının serbestleştirilerek; mali açıdan güçlü, istikrarlı ve şeffaf bir doğal gaz piyasasının oluşturulması ve bu piyasada bağımsız bir düzenleme ve denetimin sağlanmasıdır. Kanun, düzenleme ve denetlemenin mali ve idari yönden bağımsız bir otorite olan Enerji Piyasası Düzenleme Kurumu (EPDK) tarafından gerçekleştirilmesini öngörmüştür.

Kanun ile öngörülen düzenlemeler özetle; - Piyasa faaliyeti ile iştigal eden şirketlerin EPDK tarafından lisanslandırılması,

- BOTAŞ’ın faaliyetlerinin ayrıştırılarak yeniden yapılandırılması,

- BOTAŞ’ın ithalat oranını ulusal tüketimin %20 sine düşürünceye kadar mevcut alım-satım anlaşmalarını devretmesi,

- BOTAŞ’ın iletim dışındaki faaliyetlerinin (depolama ve ticaret) özelleştirilmesi,

- Mevcut dağıtım şirketlerinin özelleştirilmesi,

- Yeni oluşturulacak dağıtım bölgelerinde ihale ile belirlenecek özel şirketlerin faaliyet göstermesi,

- Serbest tüketici limitlerinin düşürülmesi,

- Rekabetin oluşmadığı alanlarda EPDK’nın tarifeleri düzenlemesi,

şeklinde sıralanabilir.

Bugün gelinen noktada;

- Lisanslandırma sürecinin başarıyla geçirildiği,

- BOTAŞ’ın faaliyetlerinin ayrıştırılmasında henüz istenilen noktaya ulaşılamadığı,

- BOTAŞ’ın sadece 4 milyar metreküp/yıllık devir gerçekleşebildiği ve bu oranın hedeflenen miktarın çok altında olduğu, devirlerin gerçekleşememesi dolayısıya ithalat ve üretim segmentinde oluşan rekabetin henüz beklenen seviyelere ulaşmadığı (Şekil-3),

- BOTAŞ’ın depolama ve ticaret faaliyetlerinin henüz özelleştirilmediği,

- İGDAŞ ve BAŞKENTGAZ dışındaki mevcut dağıtım şirketlerinin özelleştirilmesinin başarıyla tamamlandığı, kalan 2 şirkete yönelik çalışmaların devam ettiği,

- Yeni oluşturulan 55 dağıtım bölgesinde ihale süreçlerinin tamamlandığı, bu bölgelerin hemen hemen tümünde yatırımların ve büyük bir çoğunluğunda doğal gaz tüketiminin başladığı,

- Serbest tüketici limitlerinde bir miktar düşüşün gerçekleştirildiği, piyasa açıklık oranının %80’ler seviyesinde olduğu,

- Tarife düzenlemelerine yönelik çalışmaların şeffaf ve adil bir şekilde yürütüldüğü, tarife düzenlemesi yapılan marjın nihai fiyat üzerindeki etkisinin düşük seviyelerde olduğu (Şekil-4),

görülmektedir.

2.1.3. Geçmiş 25 Yılın Genel Analizi

2.1.3. Geçmiş 25 Yılın Genel Analizi

1986-2011 yılları arasında Türkiye’nin toplam doğal gaz tüketimi 400 milyar metreküp seviyelerine ulaşırken yıllık tüketim hızla artarak 40 milyar metreküp seviyelerine yaklaşmıştır (Şekil-5). Bu dönemde toplam yurt içi üretimin 13 milyar metreküp seviyelerinde olduğu, 2010 yılında tüketilen doğal gazın ise sadece %2’sinin yurt içinde üretildiği görülmektedir. 1986’dan günümüze ithal edilen yaklaşık 400 milyar metreküp doğal gazın toplam bedeli geçmiş dönemdeki fiyatlar ile 90 milyar dolar, 2010 yılı fiyatlarıyla 150 milyar dolar seviyelerindedir.

Üretim verileri (PİGM, 2011) ve tüketim verileri (BP, 2011) derlenerek oluşturulmuştur.

Üretim verileri (PİGM, 2011) ve tüketim verileri (BP, 2011) derlenerek oluşturulmuştur.

Bugün Türkiye, doğal gazı esas olarak Rusya, İran ve Azerbaycan’dan boru hatlarıyla; Cezayir, Nijerya ve diğer muhtelif ülkelerden LNG formunda deniz yoluyla satın almaktadır. İthalat miktarları incelendiğinde, Rusya’ya olan yüksek oranlı bağımlılık (%60-65 seviyelerinde) göze çarpmaktadır. Toplam birincil enerji kullanımında doğal gazın payı %30’ları geçmiş ve petrolü geride bırakmıştır. Günümüzde bu doğal gazın yaklaşık yarısı elektrik üretim tesislerinde kullanılmaktadır.

Türkiye doğal gaz piyasasına yönelik olarak Kanun ile öngörülen düzenlemelerin bir bölümünün gerçekleştirildiği, bir bölümünün ise Kanun’un hedeflediği noktaların çok uzağında olduğu görülmektedir.

2.2. Türkiye Doğal Gaz Piyasasında Gelecek 25 Yıl

Doğal gaz piyasasının geçmiş 25 yılı, gelecek 25 yıla yönelik beklentileri ve önerileri şekillendirmektedir. Doğal gazın Dünya genelinde tüketiminin hızla artması, “gas to liquid” gibi teknolojilerin gelişmesi ile birlikte kullanım alanının genişlemesi ve enerji kaynağı dönüşüm süreci tamamlanana kadar fiyat avantajının devam etmesi muhtemeldir. Türkiye doğal gaz sektörünü ise, sürekli ve hızlı bir şekilde büyüyen, yatırma elverişli genç bir sektör olarak tanımlamak yanlış olmayacaktır. Ancak büyük oranda tek bir ülkeye olan ithalata bağlı bu büyüme ve doğal gazın elektrik üretimindeki yüksek payı, Türkiye ekonomisi açısından oldukça tehlikelidir. Yerli kaynaklara ağırlık vermek tehlikenin boyutunu hafifletmek için zaruridir. Bugünün fiyatlarıyla yapılan hesaplamalarda, Türkiye’nin önümüzdeki 25 yıllık süreçte doğal gaz faturasının, Türkiye’de tüketim artış oranının Dünya ortalaması olan %1,4 olacağı (IEA, 2010:182) varsayılırsa 440 milyar dolar, Türkiye’nin geçmişte yaşanan tüketim artışlarının devam edeceği varsayılırsa (Şekil-6) 940 milyar dolar seviyelerinde olması beklenmektedir. Bu ağır yük Türkiye ekonomisi için kaygı vericidir. Doğal gaza bağımlılığın en az seviyeye indirilmesi ve alternatif yakıtlara ağırlık verilmesi için zaman kaybetmeden gerekli adımlar atılmalıdır.

Konvansiyonel olmayan doğal gaz kaynaklarına yönelik çalışmalar hızla devam etmektedir. Bu kaynaklardan killi şeylden elde edilen gaz (shale gas) en dikkat çekenidir. Üretim maliyetinin düşmesi ve çevre ile ilgili kaygıların giderilmesi ile dünya shale gas üretimi hızla artabilecektir. U.S. Energy Information Administration (EIA) bu yıl yapmış olduğu çalışmada, aralarında Türkiye’nin de bulunduğu 32 ülkeyi shale gas kaynakları açısından incelemiştir. Çalışmaya göre Türkiye’nin teknik üretilebilir shale gas kaynağının 420 milyar metreküp seviyelerinde olduğu iddia edilmektedir (EIA, 2011:4). Bu miktar Türkiye’nin konvansiyonel doğal gaz rezervlerinin yaklaşık 100 katı seviyesindedir. Yukarıda yer alan olası ithalat bedelleri düşünüldüğünde shale gas potansiyelinin Türkiye için önemi daha anlaşılır olmaktadır. Türkiye’nin coğrafi konumunun öneminin devamı için ise LNG teknolojisinde deneyim kazanmak, gazlaştıma tesislerinin yanısıra sıvılaştırma tesisleri kurmak büyük önem arz etmektedir.

Kanun ile hedeflenen piyasa yapısına henüz tam anlamıyla ulaşılamamakla birlikte çok önemli adımlar atılmıştır. Ancak geçmiş dönemde yaşanan gelişmeler, enerji ile ilgili stratejilerin, politikaların ve kurumların ömürlerinin çok uzun olmadığını göstermektedir. Önümüzdeki dönem hedeflerin, kuralların yeniden değiştirilmesi muhtemeldir. Ancak bu değişikliklerin yatırımcılar açısından önemli bir risk algısı yarattığı unutulmamalıdır.

Uzun dönemli anlaşmalardan, kısa dönemli anlaşmalara hatta anlık piyasalara, fiziki ticaretten ise finansal ticarete geçerken arz güvenliği boyutu dikkate alınması gereken önemli bir husustur. Spekülatif hareketlere daha fazla açık olan bu gelişmiş piyasalarda tedarik noktalarında çeşitlilik ve depolama miktarlarının arttırılması büyük önem arz etmektedir. Tedarik noktalarında çeşitlilik sağlarken ülkemizin coğrafi konumunu değerlendirerek doğuda yer alan üreticiler ile batıda yer alan tüketiciler arasında yer alacak bir Hub’ın işletmecisi olmak büyük önem arz etmektedir (Yardımcı, Ediger, 2010:221).

2. SONUÇ

Önümüzdeki yıllarda hem dünya genelinde hem de Türkiye’de doğal gazın tüketiminin ve ona bağlı olarak öneminin hızla artması beklenmektedir. Türkiye’nin muhtemel doğal gaz faturası düşünüldüğünde doğal gaz piyasasına yönelik çeşitli tedbirler alınmasının zaruri olduğu açıktır.

KAYNAKLAR

BP (2011), Statistical Review of World Energy-2011, http://www.bp.com, [İndirme Tarihi: 18.08.2011]

EIA, World Shale Gas Resources: An Initial Assessment of 14 Regions Outside the United States

EPDK, Yatırımcının El Kitabı, 2011.

International Energy Agency, World Energy Outlook – 2010, 2010.

International Gas Union , World LNG Report 2010, 2011.

Petrol İşleri Genel Müdürlüğü (2011), http://www.pigm.gov.tr/istatistikler.php, [İndirme Tarihi: 18.08.2011]

Yardımcı, Okan, Petrol Fiyatlarının Doğal Gaz Fiyatları Üzerindeki Etkisi ve Türkiye İçin Öneriler, EPDK Uzmanlık Tezi, 2010.

Yardımcı, Okan; Ediger, Ş., Volkan, Petrol Fiyatlarının Doğal Gaz Fiyatları Üzerindeki Etkisi: Türkiye İçin Fırsatlar ve Tehditler, 16. Uluslararası Enerji ve Çevre Fuarı ve Konferansı Bildiriler Kitabı, 2010.

TÜRKİYE DOĞAL GAZ PİYASASI: GEÇMİŞ 25 YIL, GELECEK 25 YIL

1. GİRİŞAna bileşenleri, tıpkı petrol gibi, karbon ve hidrojen olan; yeraltında serbest veya

Doğal gaz, gaz formunda boru hatları vasıtasıyla taşınabileceği gibi; sıvılaştırma tesisleri, özel LNG (liquified natural gas, sıvılaştırılmış doğal gaz) tankerleri, sıvılaştırılmış gaz deposu ve gazlaştırma tesislerinden oluşan bir zincir vasıtasıyla LNG olarak da ticarete konu olabilmektedir. LNG ticaretinin hızla gelişmesi doğal gazın arz ve talep güvenliğine önemi katkılar sağlarken, sıvılaştırma ve gazlaştırma tesislerine gerekli yatırımları yapan her ülkeyi jeopolitik açıdan önemli bir konuma sokabilmektedir. 2010 yılında toplam uluslararası doğal gaz ticaretinin %30’u LNG vasıtasıyla gerçekleştirilmiştir (BP, 2011). Önümüzdeki 5 yıllık süreçte 14 sıvılaştırma ve 27 gazlaştırma tesisinin daha faaliyete başlaması planlanmakta (IGU, 2011:39) ve ticaret oranının %40’lar seviyesine çıkması beklenmektedir (IEA, 2010:195).

Tarife düzenlemelerine yönelik çalışmaların şeffaf ve adil bir şekilde yürütüldüğü, tarife düzenlemesi yapılan marjın nihai fiyat üzerindeki etkisinin düşük seviyelerde olduğu (Şekil-4),

görülmektedir.

2. SONUÇ

Önümüzdeki yıllarda hem dünya genelinde hem de Türkiye’de doğal gazın tüketiminin ve ona bağlı olarak öneminin hızla artması beklenmektedir. Türkiye’nin muhtemel doğal gaz faturası düşünüldüğünde doğal gaz piyasasına yönelik çeşitli tedbirler alınmasının zaruri olduğu açıktır.

KAYNAKLAR

BP (2011), Statistical Review of World Energy-2011, http://www.bp.com, [İndirme Tarihi: 18.08.2011]

EIA, World Shale Gas Resources: An Initial Assessment of 14 Regions Outside the United States

EPDK, Yatırımcının El Kitabı, 2011.

International Energy Agency, World Energy Outlook – 2010, 2010.

International Gas Union , World LNG Report 2010, 2011.

Petrol İşleri Genel Müdürlüğü (2011), http://www.pigm.gov.tr/istatistikler.php, [İndirme Tarihi: 18.08.2011]

Yardımcı, Okan, Petrol Fiyatlarının Doğal Gaz Fiyatları Üzerindeki Etkisi ve Türkiye İçin Öneriler, EPDK Uzmanlık Tezi, 2010.

Yardımcı, Okan; Ediger, Ş., Volkan, Petrol Fiyatlarının Doğal Gaz Fiyatları Üzerindeki Etkisi: Türkiye İçin Fırsatlar ve Tehditler, 16. Uluslararası Enerji ve Çevre Fuarı ve Konferansı Bildiriler Kitabı, 2010.

No comments :

Post a Comment